Investor selalu mencari imbal hasil yang tinggi, dan saat ini ada tanda-tanda yang mendukung sektor dividen dengan imbal hasil tinggi. Pembayaran dividen memastikan aliran pendapatan yang teratur, apa pun kondisi pasar, sementara imbal hasil yang tinggi menawarkan potensi pengembalian investasi yang besar.

itu Saham dividen Mereka juga menjadi favorit investor defensif, dan cenderung kurang bergejolak selama naik turunnya pasar. Hal ini merupakan hal yang penting saat ini – meskipun terdapat konsensus bahwa kita akan mengalami penurunan perekonomian, namun masih ada kemungkinan terjadinya penurunan perekonomian.

Latar belakang ini terbantu oleh catatan baru-baru ini dari Desh Piramoniteliki, kepala strategi mikro di bank investasi Jefferies, yang menunjuk pada saham dividen dengan imbal hasil tinggi sebagai opsi yang tepat dalam kondisi saat ini.

“Setelah tahun 2023 yang penuh tantangan, prospek strategi dividen telah meningkat,” kata tim Jefferies. “The Fed semakin cenderung memilih bulan Juni sebagai pemotongan pertama, menunjukkan bahwa pertumbuhan akan menjadi tantangan yang lebih besar daripada inflasi. Namun, mengingat penurunan yang tajam kecil kemungkinannya, proksi obligasi ultra-defensif mungkin akan terus mengalami kesulitan. Sebaliknya, kami menemukan bahwa imbal hasil (yield) berkualitas tinggi adalah cara terbaik untuk menangkap siklus tersebut.

Omar Nakata dari Jefferies, seorang analis bintang 5 yang berada di peringkat 4% teratas profesional saham jalanan, mengikuti alur pemikiran ini dengan beberapa pilihan spesifik – menandai dua saham dengan imbal hasil tinggi sebagai pembelian, dan opsi yang harus menghasilkan pengembalian Hingga 8% pengembalian keuntungan. Kami telah menggunakannya Basis data TipRanks Untuk mendapatkan gambaran yang lebih luas tentang saham-saham ini, saya menemukan bahwa saham-saham tersebut memiliki peringkat konsensus Beli yang kuat. Detailnya di sini

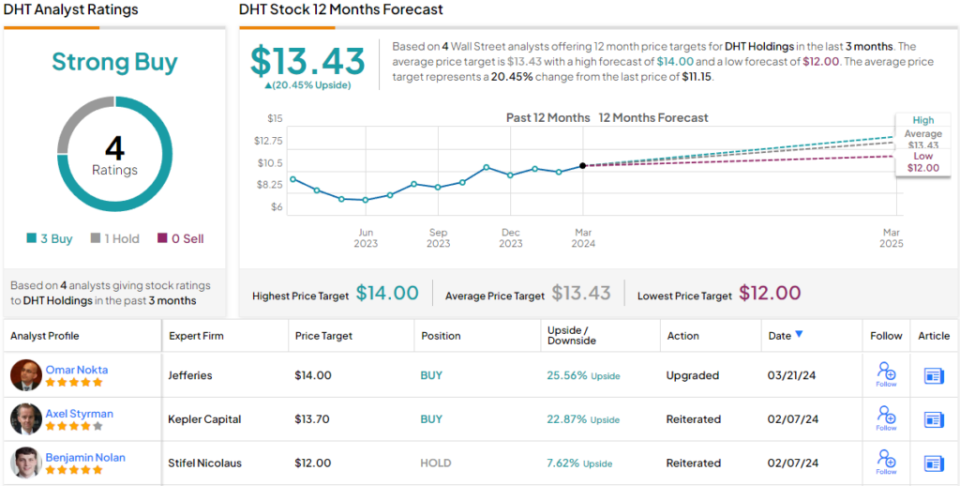

Kepemilikan DHT (DHT)

Kita akan mulai dengan perusahaan kapal tanker minyak, DHT Holdings. Perusahaan ini merupakan salah satu perusahaan independen di sektor transportasi laut global, dan mengkhususkan diri dalam pengangkutan minyak mentah. Nama DHT merupakan singkatan dari “double husk conveyors”, sebuah metode modern dalam membangun konveyor yang dirancang untuk meningkatkan keselamatan dan mencegah kebocoran. Perusahaan ini adalah operator murni pengangkut minyak mentah sangat besar (VLCC), atau “pengangkut minyak mentah sangat besar,” yang merupakan kapal tanker besar dengan tonase berkisar antara 299.000 hingga 320.000 ton berat kering (DWT). Ini adalah kapal tanker minyak mentah terbesar yang mengarungi lautan saat ini.

Armada DHT yang terdiri dari 28 VLCC sepenuhnya dimiliki oleh perusahaan dan dioperasikan terutama berdasarkan sewa. Prevalensi sewa jangka panjang dalam model operasi perusahaan memberi DHT pendapatan tetap yang dapat diandalkan tingkat tinggi.

Kualitas armada merupakan faktor penting bagi perusahaan angkutan laut, dan DHT memiliki armada yang relatif kecil. Semua kecuali 4 kapalnya dibangun pada tahun 2011 atau lebih baru, dengan 5 kapal terkecil dibangun pada tahun 2018. Armada perusahaan mencakup total 28 VLCC, termasuk 4 kapal tanker yang baru-baru ini ditandatangani oleh perusahaan dalam perjanjian konstruksi. Keempat kapal ini akan dibangun di galangan kapal Korea Selatan dan masing-masing memiliki bobot mati kotor 320.000 dwt. Setiap kapal memiliki harga rata-rata $128,500,000 dan akan dikirimkan pada tahun 2026.

Dalam hasil keuangan kuartal terbarunya, pada 4Q23, DHT melaporkan total pendapatan bersih yang disesuaikan sebesar $94,5 juta, total yang turun 19% dari tahun ke tahun tetapi lebih baik $1 juta dari perkiraan. Laba per saham perusahaan, dalam istilah GAAP, mencapai 22 sen per saham. Angka ini 1 sen lebih tinggi dari perkiraan dan sepenuhnya menutupi pengumuman pendapatan perusahaan baru-baru ini.

Dividen sebesar 22 sen per saham biasa diumumkan bersamaan dengan hasil kuartal keempat. Pembayaran dividen ini meningkat 15,7% dibandingkan sebelumnya dan telah dikirimkan kepada pemegang saham biasa pada 28 Februari. Pembayaran tahunan sebesar $0,88 per saham biasa menghasilkan imbal hasil sebesar 8%.

Analis Jefferies, Omar Nokta, terkesan dengan kualitas kapal dan operasi DHT, dan menulis: “DHT adalah pemilik kapal VLCC murni yang memiliki eksposur ke pasar spot, dengan desain ramah lingkungan dan kapal yang dilengkapi scrubber yang diposisikan untuk menghasilkan potensi keuntungan yang signifikan. Kami melihat dinamika yang lebih kuat depan untuk kapal tanker.” , terutama dengan peningkatan volume produksi non-OPEC dan potensi tambahan ekspor OPEC+. Kami memperkirakan pemegang saham akan mendapatkan keuntungan dari rasio pembayaran dividen sebesar 100% dari keuntungan kuartalan.

Ke depan, Nokta memberi DHT peringkat Beli, peningkatan dari Hold, dan target harga $14 yang menunjukkan potensi kenaikan satu tahun sebesar ~26%. (Untuk melihat catatan Nokta, klik disini)

Secara keseluruhan, peringkat konsensus Strong Buy untuk saham ini didasarkan pada 4 review analis terkini, yang dipecah menjadi 3 Beli dan 1 Tahan. Saham diperdagangkan seharga $11,15, dan target harga rata-rata $13,43 menunjukkan saham akan naik sekitar 20% selama 12 bulan ke depan. (dilihat Perkiraan stok DHT)

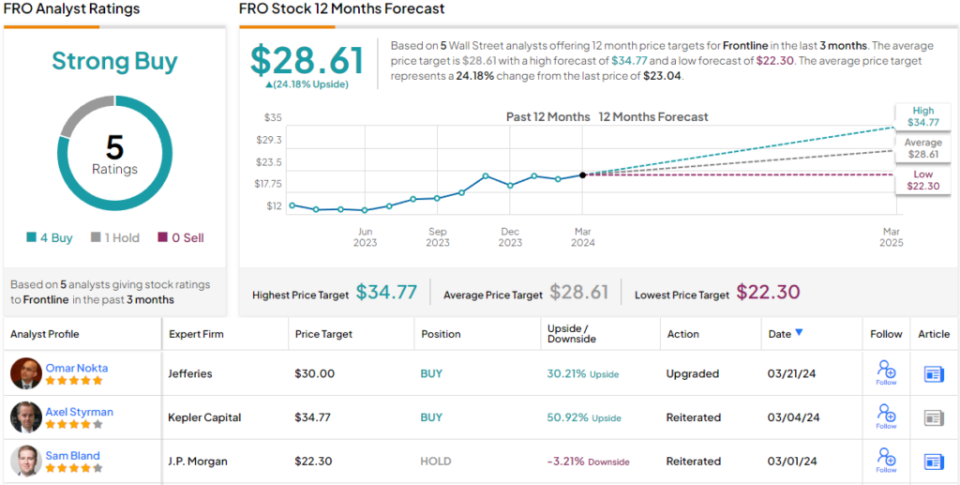

Garis depan (kembali)

Saham berikutnya dalam daftar Jefferies adalah Frontline, salah satu perusahaan tanker terbesar di dunia. Frontline mengangkut minyak mentah dan produk olahan serta mengoperasikan salah satu armada terbesar dan termodern di industri. Perusahaan ini memiliki 86 kapal yang mengapung, yang tertua dibangun pada tahun 2009 dan 20 kapal dibangun pada tahun 2020 atau setelahnya. Armada tersebut terdiri dari 43 VLCC, kelas kapal tanker samudra terbesar, dan juga mencakup 25 kapal Suezmax, berkapasitas 157.000 dwt dan terbesar yang dapat transit di Terusan Suez, selain 18 kapal tanker LR2/Aframax, dengan kapasitas kapasitas 110.000. penduduk.

Frontline telah menjalankan bisnisnya sejak tahun 1985 dan telah meraih kesuksesan besar dalam beberapa kuartal terakhir. Pendapatan meningkat tahun lalu dibandingkan tahun sebelumnya, meningkat 27% dari $1,44 miliar pada tahun 2022 menjadi $1,83 miliar pada tahun 2023. Saham perusahaan juga mengalami kenaikan yang kuat, naik lebih dari 60% dalam 12 bulan terakhir dan hampir 17% selama General . Untuk pergi berkencan.

Seiring berlalunya Q4 2023, kita dapat melihat pendapatan Frontline untuk kuartal tersebut. Perusahaan ini mempunyai keuntungan sebesar $415 juta, turun 21% dari tahun ke tahun dan lebih dari $5 juta di bawah ekspektasi. Pada catatan yang lebih baik, laba perusahaan yang disesuaikan untuk kuartal tersebut, sebesar $102,2 juta, adalah 46 sen per saham.

Jumlah ini lebih dari cukup untuk menutupi dividen saham biasa, yang diumumkan pada tanggal 28 Februari dan dibayarkan pada tanggal 27 Maret, dengan harga 37 sen per saham. Pengumuman ini mewakili peningkatan sebesar 23% dari kuartal sebelumnya, dan dividen tahunan sebesar $1,48 memberikan hasil sebesar 6,4%. Frontline memiliki sejarah dalam menyesuaikan dividen agar tetap sejalan dengan pendapatan saat ini.

Dalam liputannya tentang Jefferies, analis Nokta terkesan dengan kemampuan perusahaan untuk secara konsisten mempertahankan rasio pembayaran dividen yang tinggi. Dia mengatakan tentang saham tersebut: “Frontline adalah salah satu operator kapal tanker minyak mentah terbesar di dunia dengan armada muda dan paparan scrubber yang tinggi. Kami melihat dinamika yang lebih kuat di masa depan untuk kapal tanker, terutama dengan meningkatnya volume produksi non-OPEC dan potensi tambahan OPEC+ Kami memperkirakan dividen akan tetap ada Dividen adalah bagian penting dari kisah Frontline dan kami berharap pemegang saham akan mendapatkan keuntungan dari rasio pembayaran dividen tidak resmi sebesar 80% dari pendapatan kuartalan.

Ke depan, Nokta memberikan saham ini, seperti DHT di atas, peringkat peningkatan, dari Tahan menjadi Beli. Target harga di sini, yang ditetapkan pada $30, menunjukkan potensi kenaikan sebesar 30% dalam satu tahun.

Secara keseluruhan, Frontline memiliki 5 ulasan analis terbaru, termasuk 4 Beli untuk 1 Tahan, untuk peringkat konsensus Beli Kuat dari analis Jalanan. Target harga rata-rata saham sebesar $28,61 dan harga perdagangan saat ini sebesar $23,04 jika digabungkan menyiratkan keuntungan satu tahun sebesar 24%. (dilihat Perkiraan saham FRO)

Untuk menemukan ide bagus dalam memperdagangkan saham dividen dengan penilaian menarik, kunjungi TipRanks Saham terbaik untuk dibelialat yang menyatukan semua wawasan ekuitas TipRanks.

Penafian: Pendapat yang dikemukakan dalam artikel ini sepenuhnya merupakan pendapat analis unggulan. Konten ini dimaksudkan untuk digunakan untuk tujuan informasi saja. Sangat penting untuk melakukan analisis Anda sendiri sebelum melakukan investasi apa pun.

Berita Lainnya

Indonesia Tegaskan Regulasi Tetap Berlaku di Tengah Kekhawatiran Investor China

Biofuel Jadi Tameng Strategis Indonesia Hadapi Gejolak Harga Energi Global

UMKM Indonesia Didorong Go Digital untuk Perkuat Daya Saing di Ekonomi Digital