ErikdeGraaf / iStock melalui Getty Images

Indonesia Energy Corp Limited (NYSE: Indo) Adalah perusahaan minyak kecil Indonesia yang menarik perhatian investor karena harga minyak melonjak awal tahun ini. Pembeli saham ini sebenarnya belum melakukan penelitian apapun Sebelum membeli dan melihat harga minyak hanya sebagai sarana untuk berdagang. Pada bulan Maret, total modal mereka adalah $ 665 juta, yang bahkan bukan merupakan faktor saham yang digunakan untuk membayar kembali pinjaman, dibandingkan dengan kerugian lebih dari $ 6,0 juta pada pendapatan 2021 sebesar $ 2,45 juta.

Perdagangan irasional

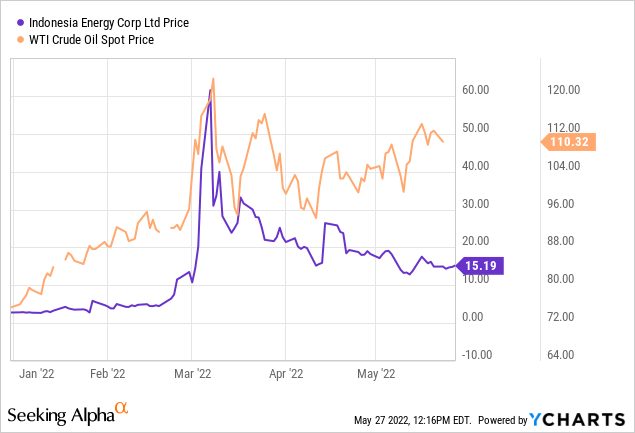

Ketika harga minyak melonjak di bulan Maret, para pedagang mulai membeli semua perusahaan minyak. Ketika saham Indonesia Energy naik, beberapa pedagang mulai mengurangi kepemilikan mereka. Karena Orang Dalam memegang sebagian besar saham, hanya ada sedikit saham dan meminjam saham menjadi masalah serius, yang menyebabkan kontraksi singkat.

Harga Saham INDO dan Harga Spot Minyak WTI dari tahun ke tahun

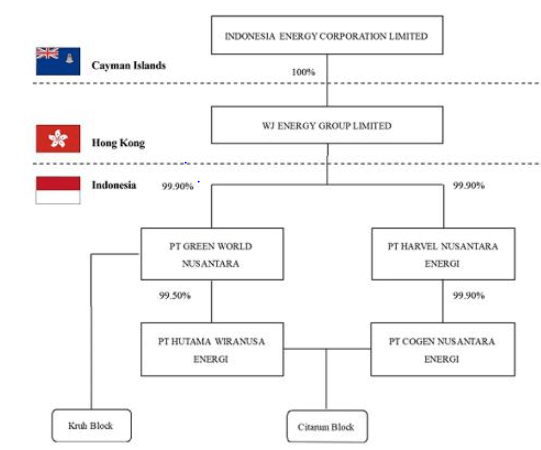

Organisasi bisnis perusahaan

Indonesia Energy Corp sebenarnya terkait dengan Kepulauan Cayman, yang dimiliki oleh perusahaan lain di Hong Kong dan perusahaan itu dimiliki oleh berbagai perusahaan minyak Indonesia. Aneksasi Kepulauan Cayman sebenarnya bukan masalah, tetapi mengingat masalah yang berkembang di China, kepemilikan Hong Kong akan menjadi masalah di masa depan.

Struktur kepemilikan

Organisasi kepemilikan bisnis (detik.gov)

Karena ini adalah perusahaan asing, tidak perlu mengajukan banyak SEC yang sering digunakan investor saat menganalisis perusahaan. Misalnya, mereka tidak diharuskan untuk mengajukan Bagian 16 Perdagangan dan Saham Internal di SEC. Ketika mereka telah mengajukan persyaratan, ada masalah dengan beberapa pengajuan tersebut. Pengajuan IPO asli mereka pada November 2018, misalnya, tidak beroperasi hingga akhir Desember 2019 karena beberapa, banyak amandemen yang diperlukan oleh SEC.

Disusul dengan isu Indonesia. Saya telah berdagang di Indonesia sejak akhir 1990-an dan saya telah terbiasa dengan beberapa masalah yang tidak biasa terkait dengan investasi di negara itu. Bahkan di Indonesia energi 20-F Diskusi eksposur risiko yang mereka sebutkan:

“Kami beroperasi di Indonesia dan ini adalah yurisdiksi yang diketahui ditantang oleh korupsi.

Jadi sepertinya mereka setuju bahwa bos mereka mungkin mendapat masalah. Energi Indonesia mereka Presentasi investor Dia menyebut biografi salah satu direktur mereka sebagai “Pakar Anti Pencucian Uang Bersertifikat (CAMS-ACAMS).” Mereka merasa penting untuk diketahui investor. Dalam debat tentang hasil untuk perusahaan Indonesia lainnya beberapa tahun lalu, mereka mencatat bahwa margin mereka telah diperas selama periode itu karena “biaya konsultasi” yang tinggi yang dibayarkan.

IPO mereka adalah $ 11,00 per saham untuk 1.363.637 saham pada 23 Desember 2019, meningkatkan total $ 15 juta. Mereka awalnya ingin mengumpulkan $ 23 juta. Saat ini ada 7.647.788 saham beredar. Matric Holdings Limited memegang 68,27% saham dan dikendalikan oleh Dr. Wirawan Jusuf Matric, CEO Indonesia Energy. Anak perusahaan lainnya, HFO Investment Group, memegang 4,42%, turun dari 5,85% setelah menjual beberapa saham menyusul kenaikan harga saham Meem.

Operasi minyak

Pertama, Indonesia Energy bahkan tidak memiliki minyak atau cadangan minyak sendiri. Minyak itu milik pemerintah Indonesia. Mereka adalah satu-satunya operator yang mengeksplorasi dan memproduksi minyak. Semua minyak mereka disalurkan ke kilang Plague, yang dimiliki oleh perusahaan minyak milik negara Bertamina. Harganya juga ditentukan oleh pemerintah.

Kontrak mereka dengan Bertamina untuk blok Gruh, operasi produksi mereka, diubah dari Mei 2020 menjadi jenis kontrak lain (perjanjian bantuan teknis) sebagai KSO – Kerja Sama Operasi. Oleh karena itu, laporan laba rugi yang dilaporkan sebelum Mei 2020 sebenarnya tidak sebanding karena persyaratannya sangat berbeda. Saya tidak bisa mendapatkan salinan kontrak yang sebenarnya, tetapi usia sumur hampir pasti akan berkurang, itu untuk Bertamina dan hanya jumlah di atas yang dibagi. Pendapatan rata-rata per barel pada tahun 2021, berdasarkan laporan laba rugi dan angka produksi yang dipublikasikan, adalah $ 40,05, dibandingkan dengan rata-rata harga minyak Indonesia tahun 2021 sebesar $ 67,02. Ini tampaknya mewakili 59,8% dari total segmen yang bermanfaat, yang saya anggap sebagai faktor yang tidak dapat dibagikan.

KSO mereka baru berusia 10 tahun. Saya sering membaca bahwa banyak KSO yang berusia 20 tahun. Saya tidak yakin apakah ada masalah di sini, tetapi saya akan membicarakannya lagi dengan Bertamina. Negosiasi dengan pemerintah Indonesia dimungkinkan setiap saat, secara langsung atau tidak langsung, “masalah” mungkin, menurut saya, berdasarkan pengalaman yang ditanamkan di negara saya.

Indonesia juga memiliki kontrak untuk sektor lain, Blok Benteng Energi. Masih dalam PSA (Product Sharing Agreement) dengan pemerintah hingga tahun 2048, namun ada beberapa kondisi yang memerlukan biaya lanjutan untuk studi tersebut. Saat ini mereka tidak memiliki sumur/produksi di lapangan ini.

Mereka hanya memiliki 5 sumur minyak. Dari 20-K yang diajukan pada Juni 2020, mereka mengatakan berencana untuk mengebor 11 sumur pada 2021. Itu tidak pernah terjadi. Produksi minyak mereka diperkirakan turun dari 72.524 bpl pada 2020 menjadi 60.637 bbl. Salah satu dari dua sumur yang mereka rencanakan untuk dibor tahun ini mengalami pasir minyak, menurut rilis berita 11 Mei. Ada beberapa jadwal yang mereka rencanakan untuk mengebor 4 sumur pada 2022, namun tidak diketahui dari mana dana untuk menggali total 4 sumur. Masalahnya lapangan ini sudah tua dan produksi minyaknya cepat menurun. Oleh karena itu, produksi bulan pertama tidak menghasilkan banyak arus kas dalam jangka panjang.

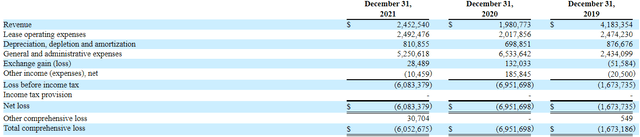

Laporan laba rugi

Dari segi harga saham INDO dan kapitalisasi pasar grosir, menurut saya laporan laba rugi mereka mengejutkan. Mereka juga membakar uang. Pada akhir 2019 mereka memiliki lebih dari $ 16 juta tunai, tetapi menurut 20-F terbaru mereka, pada 26 April 2022 mereka hanya memiliki $ 1,91 juta tunai. harga minyak.

Laporan laba rugi

Laporan laba rugi (detik.gov)

Arus kas tahunan

Arus kas tahunan (detik.gov)

Bendera merah besar, menurut saya, adalah 41% eksekutif puncak membayar pendapatan pada tahun 2021, yang sebenarnya 75% pada tahun 2020. Apa yang CEO lakukan untuk menyediakan $297.000? Kepala investasi (dia bukan CFO – itu orang lain) dibayar $ 240.000. Dimana “investasi” energi Indonesia? Di Indonesia, biaya hidup jauh lebih murah daripada di Amerika Serikat, yang membuat pembayaran ini semakin mengejutkan. Mereka hanya memiliki 5 sumur dan kegiatan pengeboran dan eksplorasinya kecil.

Masalah encer

Ada beberapa kebingungan dalam menunggu pendaftaran F-1 9.100.574 saham yang akan dijual. Sepintas mungkin terlihat bahwa Indonesia Energy sedang berusaha mengumpulkan dana sekitar $135 juta dengan menggunakan harga saham INDO terbaru. Salah! Tak satu pun dari hasil penjualan saham INDO akan masuk ke perusahaan. Pendaftaran ini akan membantu pemegang saham menjual sahamnya.

Jumlah saham juga membingungkan. Jumlah ini mencapai 9.100.574. L1 Capital, dana yang berbasis di Miami-Beach, ingin menjual saham INDO yang diperolehnya dari beberapa kesepakatan keuangan selama 14 bulan ke depan dan menjual saham dari 767.240 waran awal tahun ini. Pinjaman dilunasi dalam bentuk tunai atau dalam bentuk saham. Saham INDO diharapkan bisa digunakan untuk membayar utang US$ 10 juta karena Indonesia Energy tidak punya uang. Nilai saham adalah $6 per saham kepada penyewa atau 90% dari harga saham, dengan dasar $1,20. Jadi jika harga saham rendah, lebih banyak saham akan digunakan untuk melunasi hutang.

Secara teori, dengan asumsi nilai minimum $1,20 per saham, mereka dapat memperoleh 8.333.334 saham untuk hutang mereka. Dengan perdagangan INDO sekitar $15, sepertinya mereka akan mendapatkan 1.666.667 saham menggunakan $6 per saham. Selain itu, L1 Capital akan menerima 767.240 saham INDO sebagai jaminan. Memiliki 2.433.907 lembar saham senilai $36,5 juta menggunakan harga INDO terbaru sebesar $15. Ini adalah keuntungan yang baik pada kesepakatan pendanaan $ 10 juta. Ini akan secara signifikan mencairkan 7.647.788 saham yang beredar saat ini, tetapi mengubah waran menjadi $6 per saham akan meningkatkan perusahaan $4.6 juta.

Penjualan saham INDO ini kemungkinan akan memiliki total 10 juta saham beredar, dengan modal $150 juta menggunakan harga perdagangan terbaru. Ini hanya $ 2,45 juta total pendapatan pada tahun 2021. Hal ini menimbulkan pertanyaan tentang apa yang terjadi pada pasar efisien?

Kesimpulan

Saya melihat energi Indonesia sebagai investasi minyak potensial selama bertahun-tahun, tetapi uang yang mereka bayarkan kepada eksekutif mereka adalah bendera merah. Menurut pendapat saya, mereka tampaknya hanya ada untuk eksekutif terpilih. Saya memahami bahwa bisnis Indonesia memiliki standar yang berbeda dari Amerika Serikat, dan saya memahami bahwa “biaya konsultasi” sering kali dibayarkan untuk menyelesaikan sesuatu. Namun, saya tidak melihat bagaimana mereka dapat menggali cukup banyak sumur baru untuk membenarkan harga saham saat ini. Saya juga mempertanyakan dari mana mereka mendapatkan uang untuk mendanai proyek pengeboran ini.

Tanpa benar-benar melakukan perhatian mendasar, saya pikir akan sangat tidak rasional membeli saham minyak untuk mengantisipasi kenaikan harga minyak. Sementara pedagang suvenir tidak khawatir, investor sejati harus khawatir. Saya menilai Indonesia Energy sebagai penjualan, tetapi saya tidak akan mempertimbangkan penjualan singkat karena float yang sangat kecil.

“Penggemar budaya pop. Pengacau ramah hipster. Pakar media sosial yang menawan.”

/cdn.vox-cdn.com/uploads/chorus_asset/file/24931352/236792_iPhone_15_Pro_and_15_Pro_Max_product_photos_AJohnson_0008.jpg "Kini iPhone Eropa menjadi lebih menyenangkan")

More Stories

Indonesia mencari kesepakatan perdagangan senilai US$3,5 miliar di Forum Kerja Sama Negara-negara Afrika

Indonesia menangkap seorang pria yang menjual cula badak melalui media sosial

Indonesia akan meningkatkan perlindungan cuaca bandara dengan Vaisala