")

Nicota / E + melalui Getty Images

Fitur penting dari ETF

Investor masa depan mengharapkan akses ke saham berdasarkan ekonomi terbesar di Asia Tenggara iShares MSCI Indonesia ETF (mis.NYSEARCA: EIDO) Lebih dari dua riwayat daftarnya Selama beberapa dekade, dana tersebut telah mampu mengumpulkan AUM hingga 500$500m. EIDO melacak indeks MSCI Indonesia IMI 25/50, yang mencakup sekitar 87 saham Indonesia di berbagai kapitalisasi pasar; Akun topi besar 56% Dari total saham tersebut, saham mid-caps menyumbang 26%, sedangkan sisanya merupakan saham small-caps dan micro-caps.

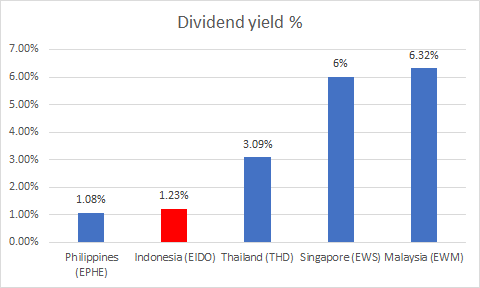

Salah satu kualitas penting lainnya dari portofolio EIDO adalah bahwa ia relatif stabil dengan pergerakan yang sangat kecil; Tingkat omset tahunan rata-rata dari kelas aset biasanya 25%, tetapi pendapatan terkait EIDO hanya 10%. Sudut pendapatan EIDO tidak signifikan dengan hasil saat ini sebesar 1,23%; Ini bahkan tidak setengah dari hasil rata-rata ETF berbasis Asia Tenggara lainnya dan tertinggal 6,3% di belakang iShares MSCI Malaysia ETF (EWM) dan 6% iShares MSCI Singapore ETF (EWS). Dividen di EIDO telah menurun (-15% selama tiga tahun terakhir) selama periode yang sama kelas properti ini biasanya mengalami pertumbuhan dividen sebesar 8%.

YCharts

Macro Indonesia menginspirasi

Salah satu alasan utama daya tarik Indonesia adalah pertumbuhannya selama dua tahun ke depan sangat menarik; Tidak seperti negara maju dan negara berkembang lainnya yang melihat tingkat PDB mereka menyusut antara FY22 dan FY23 (misalnya, ekonomi maju hanya tumbuh 2,6% dari PDB di FY23, setelah pertumbuhan 3,9% di FY22, EM akan melihat 4,8% dan selama dua tahun ke depan 4,7% Pertumbuhan), Indonesia sebenarnya akan melihat peningkatan selama dua tahun ke depan (pertumbuhan PDB diharapkan tumbuh sebesar 5,4% tahun ini, diikuti oleh 6% tahun depan).

Sementara negara-negara lain menghadapi beberapa dinamika inflasi yang stagnan, situasi Indonesia sekarang tampaknya terkendali dengan baik. Bacaan terbaru 2.06% Itu 2,2% lebih rendah dari ekspektasi konsensus dan kisaran kenyamanan Fed berada dalam 2-4%. Ini berarti bahwa bank sentral tidak dalam tekanan untuk menaikkan suku bunga repo 7 hari dari level terendah 3,5% yang berlaku selama lebih dari setahun. Idealnya, dalam lingkungan global di mana bank sentral merupakan pelopor untuk suku bunga yang lebih tinggi, hal ini dapat memicu aliran portofolio yang tajam dan melemahkan rupee Indonesia, tetapi sebenarnya tidak. Keranjang ekspor negara yang kaya sumber daya telah menjadi yang terdepan dan telah mampu menuai efek dari harga komoditas yang kuat dalam beberapa bulan terakhir, yang telah membantu neraca berjalan. Pada bulan Februari, ekspor adalah kesan baru-baru ini 34%! Akibatnya, IDR relatif baik terhadap dolar, dan volatilitas sebenarnya menyusut dari waktu ke waktu. Perhatikan bahwa ADR 14 hari di panel di bawah grafik paling menonjol di bulan November kemudian menurun seiring waktu.

Visi Bisnis

Sejauh ini bagus, tapi saya berharap tekanan inflasi mulai meningkat dalam beberapa bulan mendatang; Pertama-tama, perlu diingat bahwa akan ada kenaikan harga pangan yang biasanya terjadi selama bulan Ramadhan. Anda mungkin melihat beberapa tekanan inflasi karena pajak karbon dan kenaikan PPN, yang akan berlaku pada pertengahan April. Negara ini baru-baru ini menghilangkan semua penyakit menular Pembatasan Dan ketika batas dibuka kembali, risiko inflasi lebih tinggi karena peningkatan belanja konsumen. Subsidi BBM, BBM, LPG dan minyak goreng juga berpengaruh. Akibatnya, meski harga minyak mentah dunia naik, perusahaan-perusahaan minyak milik negara Indonesia belum bisa memanfaatkan dampaknya. Akibatnya terjadi tekanan pada dana negara. Maybank memperkirakan bahwa pemerintah sekarang mungkin termotivasi untuk menaikkan harga eceran bahan bakar minyak dan bahwa kenaikan harga bahan bakar eceran sebesar 10-15% akan meningkatkan inflasi Indonesia sebesar 1-1,5%.

Hal ini dapat mendorong bank sentral Indonesia untuk menaikkan suku bunga sesekali pada H2-22 dan menguntungkan portofolio berat perbankan EIDO (48% dari total portofolio). Sebaliknya, secara struktural, bank-bank Indonesia adalah beberapa bank yang paling menguntungkan di kawasan Asia-Pack dengan tingkat bunga bersih rata-rata sekitar 5% (sumber: market intelligence). bahasa Indonesia Bank Tahun ini kemungkinan akan memanfaatkan pasar luar negeri untuk proyek peningkatan modal. Menurut persyaratan peraturan, semua pemberi pinjaman Indonesia diharapkan memiliki setidaknya 3 triliun rupee modal inti pada akhir tahun ini; Saat ini, kurang dari 40% bank tersebut memiliki modal kurang dari 2 triliun rupiah.

Pikiran untuk menutup

Meskipun makro Indonesia tampaknya dalam bentuk yang sangat baik, saya tidak tahu apakah imbalan risiko untuk masuk jangka panjang saat ini akan sangat menarik. Lihat di bawah untuk bagan EIDO yang terpisah; Untuk sebagian besar masa pakainya, ETF ini berbentuk saluran menurun yang luas, dan saat ini kualitasnya mencapai batas atas saluran. Bahkan jika Anda melewati saluran ini, Anda masih melihat hambatan di bawah $28.

Investasi

Jika Anda menggabungkan EIDO vs ETF, yang mencakup wilayah Asia Tenggara yang lebih luas FTSE Southeast Asia ETF (ASEA), perlu diingat bahwa tidak ada tekanan pada kepemilikan EIDO saat ini. Rasio kekuatan komparatif kedua ETF ini tidak hanya di titik tengah saluran turun jangka panjang, tetapi juga dalam kisaran yang akan berlaku mulai 2018 dan seterusnya.

Grafik saham

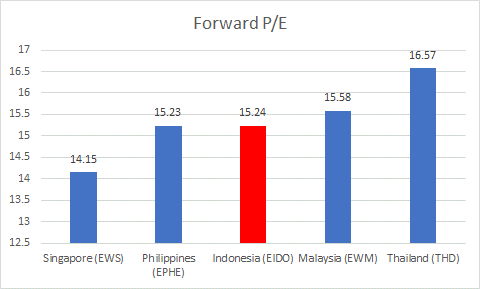

Terakhir, pertimbangkan peringkat P/E forward EIDO terhadap ETF lain dari lanskap Asia Tenggara. Semua ETF ini saat ini diperdagangkan di kisaran 14-16,5x, dan kekuatan EIDO kurang lebih sejalan dengan rata-rata regional 15,3x.

YCharts

“Penggemar budaya pop. Pengacau ramah hipster. Pakar media sosial yang menawan.”

More Stories

Indonesia mencari kesepakatan perdagangan senilai US$3,5 miliar di Forum Kerja Sama Negara-negara Afrika

Indonesia menangkap seorang pria yang menjual cula badak melalui media sosial

Indonesia akan meningkatkan perlindungan cuaca bandara dengan Vaisala