Sungguh nyata melihat dampak global dari para deposan yang menjalankan uang mereka di bank regional AS.

Lebih aneh lagi, penurunan ini terjadi karena deposan menyadari bahwa harga obligasi turun ketika imbal hasil naik. (Untuk meringkas: Setelah kenaikan modal yang buruk, pemodal ventura melihat bahwa bank Silicon Valley memiliki kerugian besar yang belum direalisasi pada sekuritas berbasis hipotek yang dimilikinya; bukan karena default atau risiko kredit, tetapi karena akun obligasi berjangka. Mereka memberi tahu perusahaan mereka b Tarik semua uang mereka.)

Tapi bank-bank kecil dan regional AS telah berada di bawah tekanan untuk sementara waktu, bahkan sebelum kesalahan ringan yang jelas menandai kegagalan bank Silicon Valley. Ini mungkin mengapa kekhawatiran investor tetap ada meskipun ada tindakan regulasi.

Indeks Bank KBW turun hampir 15 persen minggu lalu, dan kelompok perdagangan bank menengah dikatakan meminta regulator. Asuransi deposito tidak terbatas selama dua tahun. Saham First Republic Bank yang berbasis di California dijual dengan tajam; Dikatakan bahwa dia berencana untuk melakukannya Mode stok khususnya untuk mendukung modal, harus memenuhi kebutuhan moneter dengan pinjaman mahal dari Federal Reserve dan simpanan dari bank-bank besar.

Masalah yang lebih luas adalah bahwa bahkan jika tekanan perbankan saat ini mereda, guncangan tersebut kemungkinan akan terus mendorong sebagian besar industri perbankan AS ke dalam resesi. Seperti yang dicatat Jeffries pada hari Jumat:

Kami berharap krisis likuiditas segera berlalu, tetapi peristiwa dua minggu terakhir menunjukkan bahwa krisis kredit akan segera menyusul kami. Ini bukan jenis krisis kredit Wall Street yang pernah kita lihat di masa lalu, dengan gelombang gagal bayar perusahaan dan penurunan peringkat IG. Sebaliknya, ini lebih terlihat seperti krisis kredit Main Street di mana usaha kecil akan segera menemukan akses mereka ke kredit dibatasi. Bank-bank regional yang telah memicu ledakan bisnis kecil yang sedang berlangsung sejak pandemi akan sangat terbatas dalam kemampuan dan kemauan mereka untuk memberi pinjaman, terlepas dari stabilitas simpanan mereka atau akses ke likuiditas dari Federal Reserve.

rahasia Ny

Kami tidak akan membuat pembaca bosan dengan penjelasan lengkap “apa itu bank”, tetapi bisnis inti bank — menggunakan pembiayaan jangka pendek untuk pinjaman jangka panjang — diukur dengan pendapatan bunga bersih dan margin, atau NII dan NIM .

Kebijaksanaan konvensional mengatakan bahwa menaikkan suku bunga Fed bagus untuk bisnis ini. Pandangan ini tampaknya secara historis berlaku untuk NIM rata-rata untuk sektor ini, menurut A Studi 2021 dari FDICkarena suku bunga sebagian besar pinjaman bank—pinjaman konsumen, pinjaman bisnis, dan sebagainya—turun kembali ketika Fed memperketat kebijakan.

NIM untuk bank naik paling tinggi pada tahun 2022 sejak FDIC mulai diterbitkan File bank triwulanan.

Tetapi keuntungan (atau kerugian) dari suku bunga yang lebih tinggi juga bergantung pada keistimewaan masing-masing bank, seperti yang diingatkan oleh setengah dari analis Wall Street selama dua minggu terakhir.

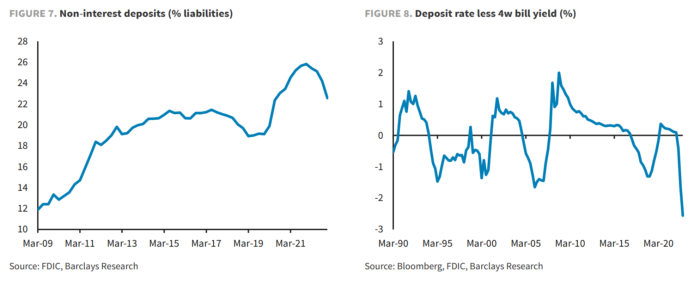

Pertama, biaya simpanan di bank sangat signifikan. Suku bunga pada rekening bank reguler adalah Terkenal lambat Sedang meningkat ketika Fed naik, jadi Treasurys hasil tinggi jangka pendek dan dana pasar uang mulai memikat deposan dari rekening bank. Ini telah terjadi di seluruh sistem keuangan, kata Barclays dalam catatan 9 Maret.

Bank-bank regional berada di bawah tekanan yang lebih besar dari tren ini; Analis di JPMorgan berargumen pada 10 Maret mencatat bahwa kerugian simpanan di bank-bank besar sebenarnya mengurangi beberapa kebutuhan untuk modal regulasi dan penerbitan utang.

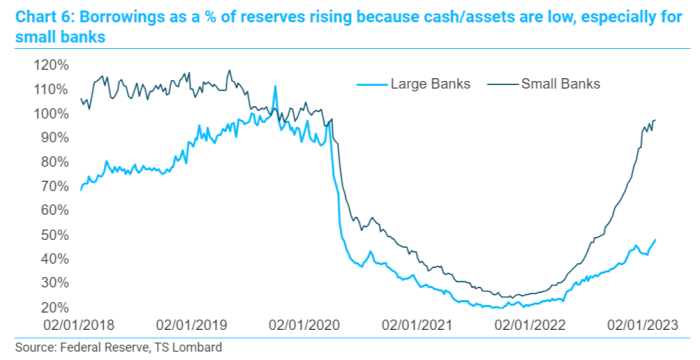

Dan bank-bank terbesar belum memberikan kredit secara agresif dalam beberapa tahun terakhir, membuat mereka memiliki lebih banyak cadangan daripada aset dan pinjaman, seperti dicatat oleh ekonom TS Lombard Stephen Blitz pada bulan Februari:

Pengembalian yang diperoleh bank dari aset mereka juga penting. Itulah sebabnya investor sangat berfokus pada portofolio obligasi aman bank; Banyak dari obligasi ini dibeli dengan harga tetap, rendah, dan mengalami kerugian tajam di pasar karena Federal Reserve menaikkan suku bunga.

Masalah unrealized loss juga tidak terbatas pada BPD saja. Misalnya, nilai pasar portofolio obligasi yang dimiliki hingga jatuh tempo Bank of America turun 16 persen pada 2022. Itu sama dengan kerugian yang belum direalisasi di Silicon Valley Bank, dan kurang dari 22 persen First Republic. kehilangan sen, menurut JPMorgan.

Di sinilah intervensi pemerintah terbaru masuk.

Dari pemerintah, di sini untuk membantu

Inilah kabar baiknya: The Fed sudah membantu bank menghindari kerugian pada obligasi yang lebih aman dalam portofolio mereka, seperti surat utang negara dan sekuritas yang didukung hipotek agen.

Itu menciptakan fasilitas baru di mana bank dapat menjaminkan obligasi ini sebagai jaminan pinjaman, yang disebut Bank Term Finance Program, atau BTFP. BTFP meminjamkan terhadap obligasi ‘ nilai nominal, sedangkan pinjaman Fed biasa hanya akan menutupi nilai pasar obligasi. Jadi tahun depan, setidaknya, bank dapat menanggapi deposan yang mengelola obligasi mereka tanpa mengalami kerugian besar.

Sekarang untuk berita buruknya: Meskipun program ini dirancang dengan baik untuk mencegah kegagalan bank Silicon Valley, dengan kerugian obligasi yang tajam di pasar dan basis deposan yang kesulitan, program ini dibuat setelah Kegagalan bank Silicon Valley.

Tanggapan pemerintah juga tidak secara langsung mengatasi risiko lain:

1) bahwa deposan akan terus memindahkan uang tunai dari rekening bank giro ke surat utang negara dan dana pasar uang berpenghasilan tinggi, dan

2) bahwa deposan dengan uang melebihi batas asuransi FDIC sebesar $250.000 akan panik dan melarikan diri ke bank yang lebih besar karena mereka merasa aman. (Asuransi simpanan mereka tidak lebih tinggi dari rekan-rekan mereka yang lebih kecil, jadi secara teori bendahara seharusnya menginginkan uang mereka didistribusikan secara luas ke seluruh bank terlepas dari ukurannya. Tetapi dalam kasus ini di mana “terlalu besar untuk gagal” adalah mantra pemasaran.)

Dengan kata lain, BTFP tidak menyelesaikan masalah pembiayaan dan profitabilitas yang ada pada bank regional sebelum menjalankan bank Silicon Valley. Hal ini disebabkan pengetatan kebijakan moneter.

Bank Daerah, Kepentingan Nasional

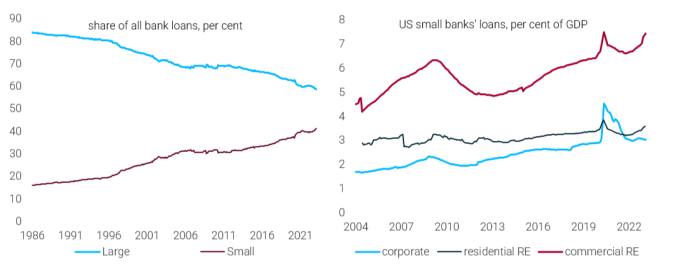

Semua ini penting karena bank regional telah melakukan bagian yang lebih besar dari pinjaman AS dalam beberapa dekade terakhir. Dengan demikian, tekanan dari bank regional berarti ekonomi AS akan tumbuh lebih lambat dari yang diperkirakan sebelumnya, kata ekonom di Goldman Sachs. Mereka memangkas estimasi pertumbuhan PDB kuartal keempat sebesar 0,3 poin persentase, menjadi 1,2 persen, minggu lalu.

Dario Perkins, ekonom di TS Lombard, mengirimi kami bagan bermanfaat ini yang menunjukkan pergeseran ke arah pemberian pinjaman oleh bank dengan aset kurang dari $250 miliar – itulah batas saat ini bagi regulator untuk dianggap sebagai bank. Kategori ketiga atau lebih tinggi dan diatur lebih ketat.

Bank regional juga memiliki kehadiran yang signifikan di beberapa sudut pasar keuangan yang paling padat.

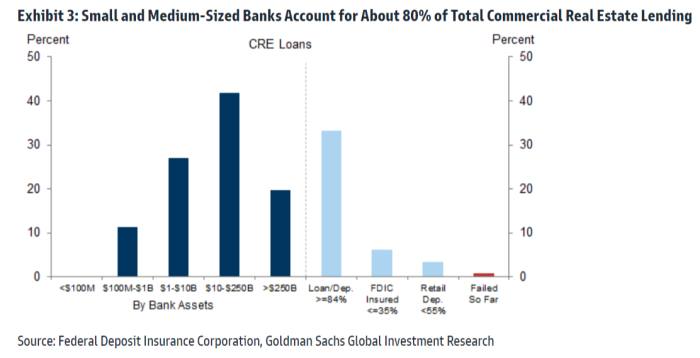

Bank dengan aset kurang dari $250 miliar menguntungkan 80 persen hipotek komersial, menurut ekonom di Goldman Sachs, bersama dengan 60 persen hipotek perumahan dan setengah dari pinjaman komersial dan industri.

Pembaca dengan keakraban yang lewat dengan real estat komersial, atau hanya ruang kerja hybrid baru, akan memahami penyebab kekhawatiran.

Analis Barclays memperkirakan valuasi gedung perkantoran turun 30 persen selama beberapa tahun ke depan, menurut catatan akhir Februari, bersama dengan penurunan 20 persen di perumahan multi-keluarga dan penurunan 10 persen di ritel. Itu bisa memberi tekanan pada buku pinjaman CRE.

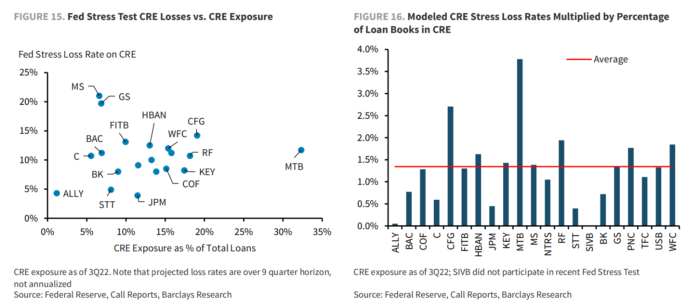

Dalam skenario “sangat berlawanan” dalam putaran terakhir stress test Fed, bank regional besar memiliki “potensi penurunan keseluruhan” dari real estat komersial, Barclays menemukan:

Jadi mengingat pentingnya bank daerah, bagaimana kita memahami seberapa besar tekanan yang mereka alami? Ekonom dari Goldman Sachs memiliki beberapa ide untuk melacak poin data.

Yang pertama adalah suku bunga deposito bank, untuk menentukan apakah bank membayar agar deposan tetap didanai. Aliran uang harian di pasar uang juga harus memberikan gambaran apakah orang memindahkan uang dari bank ke alternatif yang menghasilkan lebih tinggi. Terakhir, penerbitan obligasi harian oleh bank federal untuk pinjaman rumah dapat menjadi ukuran yang berguna tentang seberapa banyak bank bergantung pada pendanaan pemerintah.

Untuk melacak prospek simpanan masing-masing bank, CreditSights menyarankan mengikuti indikator utama yang tidak biasa: tindakan lembaga pemeringkat. Logika perusahaan adalah bahwa lembaga pemeringkat memiliki akses istimewa ke informasi perbankan non-publik, dan mereka dapat diminta untuk menurunkan peringkat jika melihat arus keluar simpanan. (CreditSights diakuisisi pada tahun 2021 oleh Fitch Group, yang memiliki Fitch Ratings.)

Teori kami adalah bahwa siapa pun dan setiap orang yang bisa mendapatkan warna di bagian dalam bank sedang mencoba mengukur risiko pelarian deposito; Perbedaan utamanya adalah bahwa dengan lembaga pemeringkat, terdapat tanggapan umum terhadap informasi non-publik yang material tersebut dalam bentuk prosedur pemeringkatan yang kami yakini memiliki nilai signifikan untuk menilai tekanan likuiditas bank individual.

“Nyanyian Pertempuran Republik Pertama” *

Ini membawa kita ke First Republic, yang diturunkan peringkatnya oleh Fitch dan Moody’s menjadi sampah minggu lalu.

Ini berada dalam posisi yang buruk dibandingkan dengan bank daerah lain yang masih bertahan karena beberapa alasan. Pertama, ia memiliki basis deposan yang kaya, dan meskipun tidak memiliki bagian yang sama dari simpanan komersial yang tidak diasuransikan seperti Silicon Valley Bank, simpanan tersebut tetap bisa “panas”, menurut CreditSights. Analis berpikir basis klien kaya First Republic mungkin lebih bergantung pada penasihat keuangan untuk mendapatkan nasihat, sehingga peringatan dari segelintir penasihat mungkin telah memicu perlombaan.

Selain itu, komposisi neraca First Republic membuatnya sangat sulit bagi bank untuk mengambil keuntungan dari BTFP baru Fed.

Portofolio sekuritas yang dimiliki hingga jatuh tempo senilai $28 miliar oleh First Republic 62 persen diinvestasikan dalam obligasi daerah pada akhir tahun lalu, menurut laporan tersebut. 10k terbaru. Uang lama tampaknya tidak memenuhi syarat untuk BTFP baru Fed, tetapi mereka memenuhi syarat untuk janji di jendela diskon, yang melihat rekor penggunaan minggu lalu.

Buku besar hipotek perumahan satu keluarga, yang mencapai $ 99 miliar pada akhir tahun lalu, juga tampaknya memenuhi syarat untuk jendela diskon, tetapi hipotek tersebut (yang bukan MBS) tidak memenuhi syarat untuk yang terbaik. istilah BTFP baik.

Sementara First Republic sangat rentan saat ini, lembaga pemeringkat juga menyoroti beberapa bank lain yang menghadapi risiko penurunan peringkat. Pekan lalu, Moody’s menempatkan peringkatnya di Western Alliance, Comerica, Zions Bancorp, dan UMB dalam peninjauan untuk penurunan peringkat kredit, sementara Fitch… Bancorp Barat Daya dalam satu jam.

Untuk saat ini, dengan tidak adanya informasi real-time tentang simpanan, investor yang sudah lama menderita dan pelapor keuangan perlu mengandalkan peringkat kredit dan harga saham.

Pembaca dapat mengikuti daftar bank daerah yang paling banyak terjual – dan melihat lebih dekat berbagai jenis simpanan. Sementara itu, kami akan menonton berita perbankan selama akhir pekan dari AS atau luar negeri.

*kami mencuri Subtitle ini dari CreditSights, dan kami menyalahkan diri sendiri karena tidak memikirkannya terlebih dahulu.

“Geek tv yang sangat menawan. Penjelajah. Penggemar makanan. Penggemar budaya pop yang ramah hipster. Guru zombie seumur hidup.”

More Stories

Indonesia Tegaskan Regulasi Tetap Berlaku di Tengah Kekhawatiran Investor China

Biofuel Jadi Tameng Strategis Indonesia Hadapi Gejolak Harga Energi Global

UMKM Indonesia Didorong Go Digital untuk Perkuat Daya Saing di Ekonomi Digital