Pengetatan kuantitatif telah menghapus 38% Treasury dan 27% Treasury berbasis hipotek yang ditambahkan QE selama pandemi.

Ditulis oleh Wolf Richter untuk WOLF STREET.

Total aset di neraca The Fed turun $77 miliar pada bulan April, menjadi $7,36 triliun, level terendah sejak Desember 2020, menurut neraca mingguan The Fed hari ini. Sejak berakhirnya pelonggaran kuantitatif pada April 2022, The Fed telah kehilangan $1,60 triliun.

Setelah berbulan-bulan membicarakan hal ini, The Fed kini telah secara resmi mengklarifikasi kapan, bagaimana, dan sejauh mana bank sentral akan memperlambat interval QT. Mereka berusaha mengecilkan neraca semaksimal mungkin tanpa menggelembungkan apapun, dan mereka akan melakukannya dengan mudah, itulah harapannya.

- Dimulai pada bulan Juni

- Arus keluar Treasury maksimum dikurangi menjadi $25 miliar dari $60 miliar

- Batas limpasan untuk MBS tetap tidak berubah pada $35 miliar

- Jika Mohammed bin Salman kehabisan uang lebih cepat dari $35 miliar per bulan, surplus tersebut akan digantikan oleh surat berharga Treasury, bukan Mohammed bin Salman.

- Mohammed bin Salman pada dasarnya akan menghilang dari neraca dalam “jangka panjang.”

Qt berdasarkan kategori.

Tagihan Treasury: – $57 miliar pada bulan April – $1,25 triliun dari puncaknya pada Juni 2022, menjadi $4,52 triliun, level terendah sejak Oktober 2020.

The Fed kini telah membuang 38% dari $3,27 triliun obligasi Treasury yang ditambahkannya selama program pelonggaran kuantitatif selama pandemi.

Treasury (sekuritas 2 hingga 10 tahun) dan obligasi Treasury (sekuritas 20 dan 30 tahun) “menggulung” neraca pada pertengahan bulan dan pada akhir bulan ketika jatuh tempo dan The Fed mendapatkan keuntungannya. nilai yang dibayarkan. Perpanjangan maksimum adalah $60 miliar per bulan, dan jumlah tersebut telah dikurangi secara kasar, mengurangi perlindungan inflasi yang diperoleh The Fed dari Treasury Inflation Protected Securities (TIPS) yang ditambahkan ke pokok TIPS.

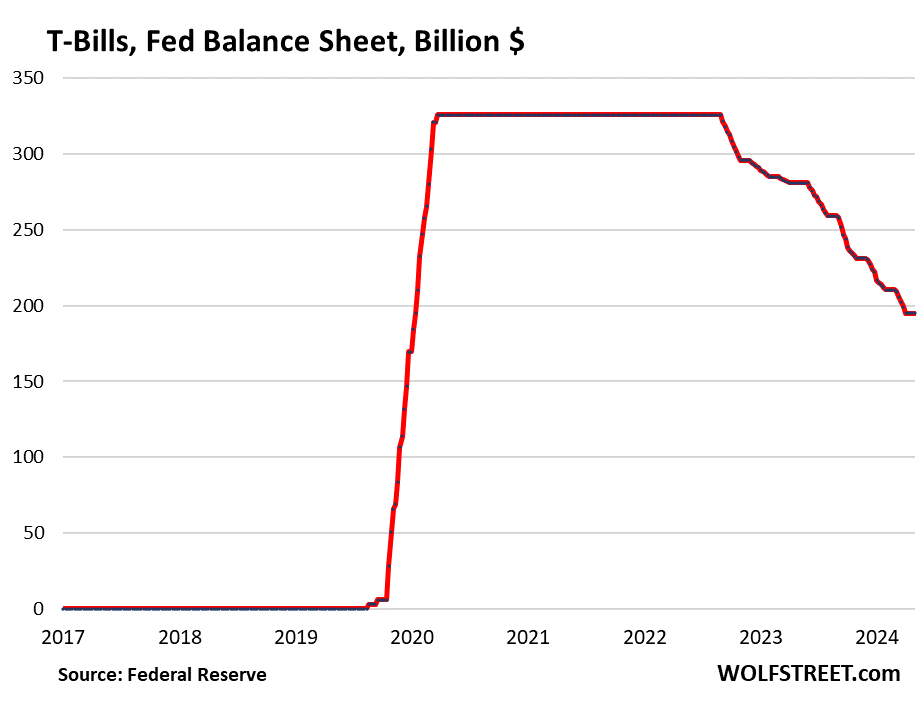

Tagihan Treasury. Tidak berubah pada bulan April sebesar $195 miliar. Sekuritas dengan jangka waktu hingga satu tahun ini termasuk dalam sekuritas Treasury senilai $4,52 triliun di neraca Federal Reserve. Tapi mereka memainkan peran khusus dalam QT.

The Fed mengizinkan penerbitan obligasi (tidak menggantikan obligasi ketika sudah jatuh tempo) hanya jika Treasury jangka panjang tidak cukup untuk mencapai batas bulanan sebesar $60 miliar. Hal ini memungkinkan The Fed melepas sekitar $60 miliar obligasi Treasury setiap bulannya.

Dari bulan Maret 2020 hingga periode QT meningkat, The Fed memiliki surat utang Treasury senilai $326 miliar yang terus diganti seiring jatuh temponya (garis padat pada grafik di bawah).

QT paling lambat dimulai pada bulan Juni Anda akan mengikuti prinsip yang sama dengan surat utang negara. Namun bulan pertama ketika alokasi Departemen Keuangan berada di bawah batas baru sebesar $25 miliar adalah pada bulan September 2025 ($17 miliar). Jadi, tagihan Treasury di neraca tidak akan berubah sebesar $195 miliar sampai saat itu, bahkan ketika surat berharga dan obligasi mulai bermunculan:

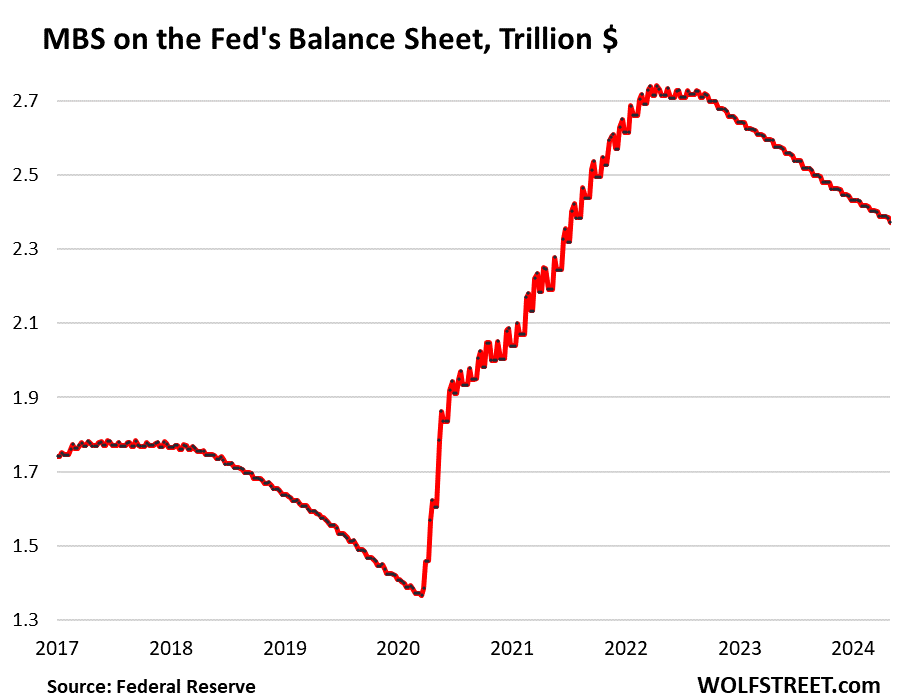

Efek Beragun Hipotek (MBS): – $16 miliar pada bulan April – $368 miliar dari puncaknya, menjadi $2,37 triliun, level terendah sejak Juli 2021. The Fed menyerahkan 27% pinjaman berbasis hipotek yang ditambahkannya selama pelonggaran kuantitatif pandemi.

MBS dikeluarkan dari neraca terutama melalui pembayaran pokok pass-through yang diterima pemilik ketika hipotek dilunasi (rumah yang digadaikan dijual, hipotek dibiayai kembali) dan ketika pembayaran hipotek dilakukan.

Namun penjualan rumah yang ada turun, pembiayaan kembali hipotek runtuh sehingga lebih sedikit hipotek yang dilunasi, pembayaran pokok pokok kepada pemegang obligasi hipotek, seperti The Fed, turun drastis, dan MBS kehilangan keseimbangan dengan kecepatan yang jauh lebih lambat dari maksimum $35 miliar .

Di bawah QT lebih lambat Mulai bulan Juni, batas atas MBS akan tetap sebesar $35 miliar. Ketika pasar perumahan keluar dari kebekuan, dan volume penjualan naik ke tingkat yang lebih normal, hasil hipotek akan meningkat, sehingga pembayaran pokok kepada pemegang obligasi hipotek akan meningkat, rollover obligasi hipotek akan meningkat dari tingkat saat ini, dan kurva pada grafik di bawahnya akan semakin curam.

Jika pembayaran modal melalui pass-through melebihi $35 miliar – selama booming pandemi perumahan, jumlah tersebut melebihi $110 miliar dalam beberapa bulan – kelebihan tersebut akan digantikan oleh surat berharga Treasury, bukan Treasury yang didukung hipotek, karena The Fed ingin menghapuskan Treasury yang didukung hipotek secara bertahap. . pada neracanya.

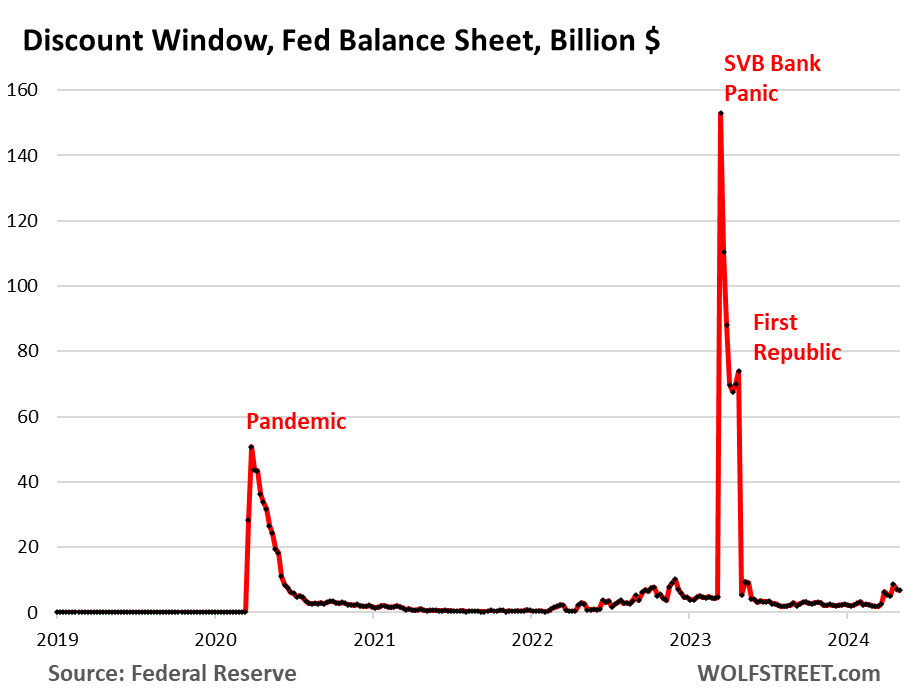

Fasilitas likuiditas bank.

Jendela diskon: + $1,3 miliar pada bulan April, menjadi $6,8 miliar. Selama kepanikan perbankan pada bulan Maret 2023, pinjaman sempat meningkat menjadi $153 miliar.

Jendela diskon adalah tawaran likuiditas klasik The Fed kepada bank. The Fed saat ini membebankan bunga sebesar 5,5% kepada bank atas pinjaman ini – salah satu dari lima suku bunga – dan memerlukan jaminan nilai pasar, yang merupakan uang mahal bagi bank, dan terdapat stigma yang melekat pada pinjaman di jendela diskon, sehingga bank tidak melakukan hal tersebut. dia. Mereka hanya menggunakan fasilitas ini jika diperlukan, meskipun The Fed mendesak mereka untuk menggunakan fasilitas ini lebih teratur.

Program Pembiayaan Berjangka Bank (BTFP): – $6,4 miliar pada bulan April menjadi $124 miliar.

Dihadapkan pada akhir pekan yang panik di bulan Maret 2023 setelah kegagalan SVB, BTFP memiliki kelemahan fatal: harganya bergantung pada harga pasar. Ketika mania penurunan suku bunga dimulai pada November 2023, suku bunga pasar turun bahkan ketika The Fed mempertahankan suku bunga tetap, termasuk 5,4% yang dibayarkan kepada bank untuk cadangan. Beberapa bank kecil kemudian menggunakan BTFP untuk mendapatkan keuntungan arbitrase, meminjam dari BTFP dengan harga pasar yang lebih rendah dan kemudian meninggalkan uang tunai di rekening cadangan mereka di The Fed untuk memperoleh 5,4%. Arbitrase ini menyebabkan saldo BTFP meningkat menjadi $168 miliar.

Frustrasi melihat BTFP disalahgunakan untuk menghasilkan keuntungan, The Fed menutup peluang arbitrase pada bulan Januari dengan mengubah suku bunga. Hal ini juga memungkinkan BTFP berakhir pada 11 Maret. Pinjaman yang diperoleh sebelum 11 Maret masih bisa dilaksanakan selama satu tahun. Pada 11 Maret 2025, BTFP akan menjadi nol.

Neraca setelah 12 bulan perlambatan QT.

Pada bulan Mei, The Fed bermaksud untuk mengurangi asetnya sebesar $75 miliar, yang akan mengurangi neraca keuangan menjadi sekitar $7,28 triliun. Pada bulan Juni, QT yang lebih lambat dimulai. Setelah 12 bulan pertama QT yang lebih lambat, pada akhir Mei 2025, total aset mungkin lebih rendah sebesar jumlah berikut:

- Jika pembayaran pokok MBS terus berlanjut sebesar $15 miliar per bulan, alih-alih dipercepat, MBS akan menghapus $180 miliar pada akhir Mei 2025.

- Mengurangi $25 miliar dari Departemen Keuangan akan menghilangkan $300 miliar pada akhir Mei 2025.

- BTFP akan mencapai nol pada Maret 2025, mengumpulkan $124 miliar.

- Premi yang belum dikonsumsi berjumlah $2,2 miliar per bulan, atau $26 miliar dalam 12 bulan.

- Total: Minus $630 miliar pada akhir Mei 2025.

Oleh karena itu, tanpa percepatan peluncuran MBS, neraca keuangan akan turun menjadi sekitar $6,63 triliun pada akhir Mei 2025.

Senang membaca WOLF STREET dan ingin mendukungnya? Anda bisa berdonasi. Saya betul-betul menghargainya. Klik pada cangkir bir dan es teh untuk mengetahui caranya:

Apakah Anda ingin diberi tahu melalui email ketika WOLF STREET menerbitkan artikel baru? Daftar disini.

![]()

“Geek tv yang sangat menawan. Penjelajah. Penggemar makanan. Penggemar budaya pop yang ramah hipster. Guru zombie seumur hidup.”

More Stories

Kanada mengenakan tarif 100% pada impor mobil listrik Tiongkok

JPMorgan memperkirakan The Fed akan menurunkan suku bunga acuannya sebesar 100 basis poin tahun ini

Foot Locker meninggalkan New York dan pindah ke St. Petersburg, Florida untuk mengurangi biaya tinggi: “efisiensi”